Mathematik-Online-Lexikon:

|

|

[Home] [Lexikon] [Aufgaben] [Tests] [Kurse] [Begleitmaterial] [Hinweise] [Mitwirkende] [Publikationen] |

|

Mathematik-Online-Lexikon: | |

Korrelation und Kovarianz |

| A B C D E F G H I J K L M N O P Q R S T U V W X Y Z | Übersicht |

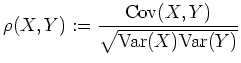

Sind

![]() und

und

![]() Zufallsvariablen, so heißt

Zufallsvariablen, so heißt

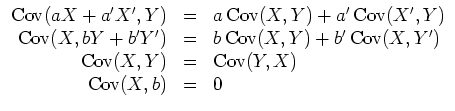

Eigenschaften der Kovarianz

Eine zweidimensionale Stichprobe

![]() ,

,

![]() ,...,

,...,

![]() (

(

![]() )

besteht aus gleichverteilten Zufallsvariablen

)

besteht aus gleichverteilten Zufallsvariablen

![]() ,...,

,...,

![]() und

und

![]() ,...,

,...,

![]() und erfüllt folgende

Unabhängigkeitsbedingung. Gegeben

und erfüllt folgende

Unabhängigkeitsbedingung. Gegeben

![]() , so soll

, so soll

Seien nun empirischer Mittelwerte

![]() ,

,

![]() ,

empirischer Varianzen

,

empirischer Varianzen

![]() ,

,

![]() und

insbesondere empirische Kovarianz

und

insbesondere empirische Kovarianz

![]() und

empirischer Korrelationskoeffizient wie folgt definiert. (Hierbei

unterlassen wir es, den Index

und

empirischer Korrelationskoeffizient wie folgt definiert. (Hierbei

unterlassen wir es, den Index

![]() zu notieren.)

zu notieren.)

![$ \mbox{$\displaystyle

\begin{array}{rcl}

\bar X & := & \frac{1}{n}(\sum_{i = ...

...m}\\

\rho_{XY} & := & \frac{S_{XY}}{S_X S_Y} \;\in [-1,1] \\

\end{array}$}$](/inhalt/aussage/aussage584/img37.png)

Für eine Realisierung

![]() ,

,

![]() ,...,

,...,

![]() einer solchen zweidimensionalen Stichprobe schreiben wir entsprechend

einer solchen zweidimensionalen Stichprobe schreiben wir entsprechend

![$ \mbox{$\displaystyle

\begin{array}{rcl}

\bar x & := & \frac{1}{n}(\sum_{i = ...

...}\\

\rho_{xy} & := & \frac{s_{xy}}{s_x s_y}\;\in [-1,1] . \\

\end{array}$}$](/inhalt/aussage/aussage584/img41.png)

Beispiel:

| automatisch erstellt am 25. 1. 2006 |