Mathematik-Online-Lexikon:

|

|

[Home] [Lexikon] [Aufgaben] [Tests] [Kurse] [Begleitmaterial] [Hinweise] [Mitwirkende] [Publikationen] |

|

Mathematik-Online-Lexikon: | |

Parameterschätzung (Standardschätzer) |

| A B C D E F G H I J K L M N O P Q R S T U V W X Y Z | Übersicht |

Gegeben sei ein Stichprobe

![]() mit

mit

![]() und

und

![]() .

Berechne

.

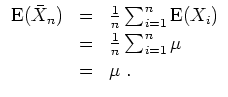

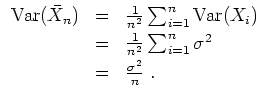

Berechne

![]() ,

,

![]() und

und

![]() .

.

Der Erwartungswert ist linear, also

Da die

![]() unabhängig sind, gilt

unabhängig sind, gilt

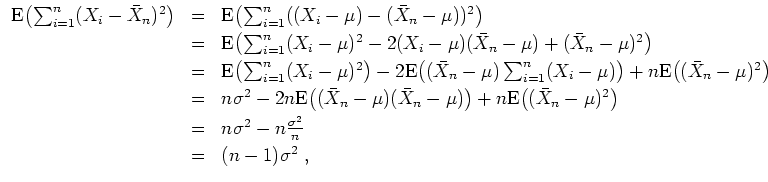

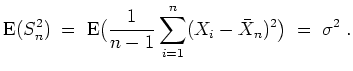

Aufwendiger ist folgende Berechnung.

siehe auch:

| automatisch erstellt am 25. 1. 2006 |